相続税等における土地等の評価(財産評価)は、時価で行うこと(相続税法第22条)とされています。しかし、不動産は2つとして同じものがなく、不動産の適正な時価を把握することは一般の方には難しいのが現状です。そこで、相続税等の申告における土地等の評価は「財産評価基本通達」により行われるのが一般的です。この通達は、国税庁が公表している相続税路線価に陰地割合や奥行などによる補正を行って簡便的・画一的に土地等を評価する方法が採用されており、「納税者間の公平」、「納税者の便宜」、「徴税費用の節減」の観点から正当性を有するものとして広く支持されています。

しかし、相続税報22条に関する法令解釈等として、以下のとおりとされています。

評価通達に定める評価方法は、個別の評価によることなく画一的な評価方法が採られていることから、評価通達に基づき算定された評価額が、取得財産の取得時における客観的な時価と一致しない場合が生ずることも当然に予定されているというべきであり、評価通達に基づき算定された評価額が客観的な時価を超えていることが証明されれば、当該評価方法によらないことはいうまでもない

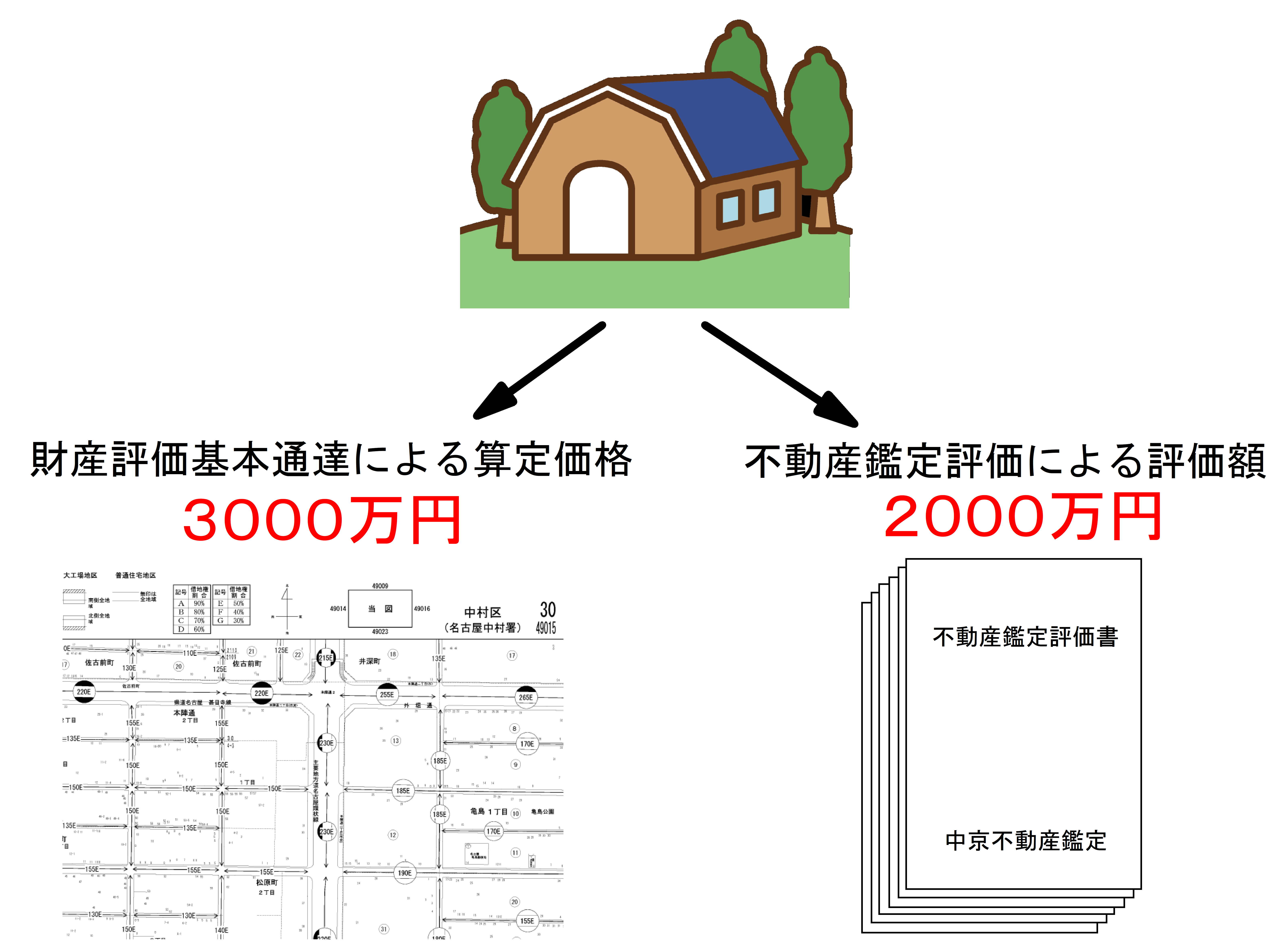

したがって、財産評価基本通達に基づき算定された評価額が、客観的な時価を超えていると証明されれば、財産評価基本通達による評価方法を採用しなくても良いのです。

一つの不動産を財産評価基本通達に基づき算定した価格と、不動産鑑定による評価額を算出した場合で、上記のように不動産鑑定評価額の方が安い場合には、支払う相続税額は少なくなります。

特に、以下のような不動産を相続する場合には、不動産鑑定評価のご依頼をご検討ください。

こんな土地は要チェック

- 間口が2m未満の土地

- 道路から3~5m程度の高低差のある土地

- 敷地全体が傾斜している土地

- 敷地内に2~3mを超える高低差のある土地

- 前面道路が建築基準法の道路に該当しない土地

- 無道路地

- 極端に敷地が狭い土地

- 極端に不整形な土地

- 市街化調整区域内の雑種地

- 別荘地

- 高さ2mを超える崖に隣接する土地